考虑到经济条件和抗通胀,大多数买家会选择贷款买房。贷款购房过程复杂。许多买家不太清楚贷款环节中的各种问题,如公积金和商业贷款的贷款资格、还款方式和贷款利率。本文将从这些维度为您提供详细的答案↓↓↓

(一) 商业贷款资格

(一) 商业贷款资格1合法有效的身份证明。

中国公民年满18至65岁,最长贷款期限为30年。

2.信用调查更好。一般来说,三累六——连续三个月逾期还款,累计六次逾期还款,将被认定为信用调查差异。逾期越多,信用调查越差,贷款被拒绝的可能性就越大。

3.有能力按时偿还贷款本息。

偿还住房贷款的月支出不得高于月收入的50%,月债务支出不得高于月收入的50%。也就是说,

收入应至少达到总负债月供的2倍。【例】客户A,汽车贷款每月还款1300元,没有其他债务记录。现在想通过商业贷款在市北区买一套商品房,月供6000元。小A出具的最低收入证明是多少?

最低收入证明为(13000) 6000)*2=14600元。

(二)公积金贷款资格根据《青岛市个人住房公积金贷款管理办法》1.是所购房屋的产权人;

2、在青岛行政区域内有常住户口或有效居留身份;

3.符合申请贷款的住房公积金缴存条件;

4、具有购房合同或协议及相关证明材料,购房首付比例符合规定要求;

5.职业和收入稳定,信用良好,有能力按规定偿还贷款本息;

6、同意办理公积金中心认可的贷款担保及相关手续;

7.借款人购买的房屋必须是家庭(包括借款人、配偶和未成年子女)的第一套自住房或第二套改善型普通自住房;购买第三套以上房屋或两次使用公积金贷款的职工家庭不得申请公积金贷款;

8、贷款申请人及其配偶均无未偿还的公积金贷款。

本市户籍职工(胶东四市户籍职工不受户籍限制),符合上述贷款申请条件),符合上述贷款申请条件中心申请公积金贷款。

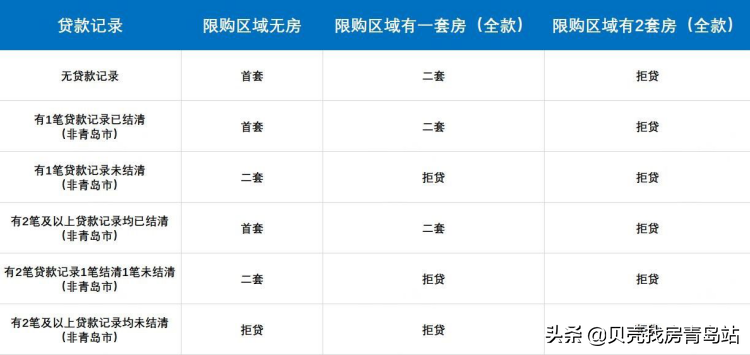

在青岛目前的限购政策下,购房者不仅要了解自己是否具备购房资格,还要注意购房前是否具备购房资格

首付,这直接关系到购房预算是否充裕。有房没房,有贷没贷,有几套房子会影响。

首付。

提示:第一套房、第二套房标准

提示:第一套房、第二套房标准

同时满足以下三点

以贷款期限短为准:

(1)房龄:大多数银行要求房龄≤30年。

(2)借款人年龄:贷款期限: 借款人年龄≤70。

(3)最长贷款期限:银行贷款期限:≤30年。

注:以上是大多数银行的一般标准,具体实施以银行实际情况为准。

【例】客户B,青岛户籍,今年53岁,现想通过中国建设银行商业贷款在市北区购买二手房。建成年龄为2010年。请计算B的最长贷款期限。

【解】①建成年龄为2010年,房龄为2022-2010年=12(年),50-12=38(年)(注:建设银行要求银行贷款年限 房龄≤50 年);②根据客户年龄和银行贷款政策,建行最大贷款年龄为70岁,70-53岁=17(年);因此,根据青岛市的贷款政策,小B的最长贷款期限为17年。

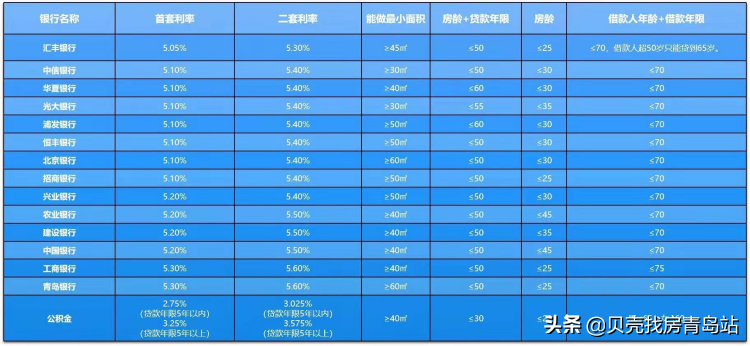

根据壳牌住房交易中心提供的青岛14家重点银行的利率数据,目前

主流执行利率首套房基本维持在5.10%左右,二套房维持在5.40%左右。 其中,汇丰银行房贷利率最低,首套房贷利率可达5.05%,二套房贷款利率可达5%.30%。

注:上述银行利率收集时间为2022年4月21日,仅供参考,以银行当前执行利率为准。

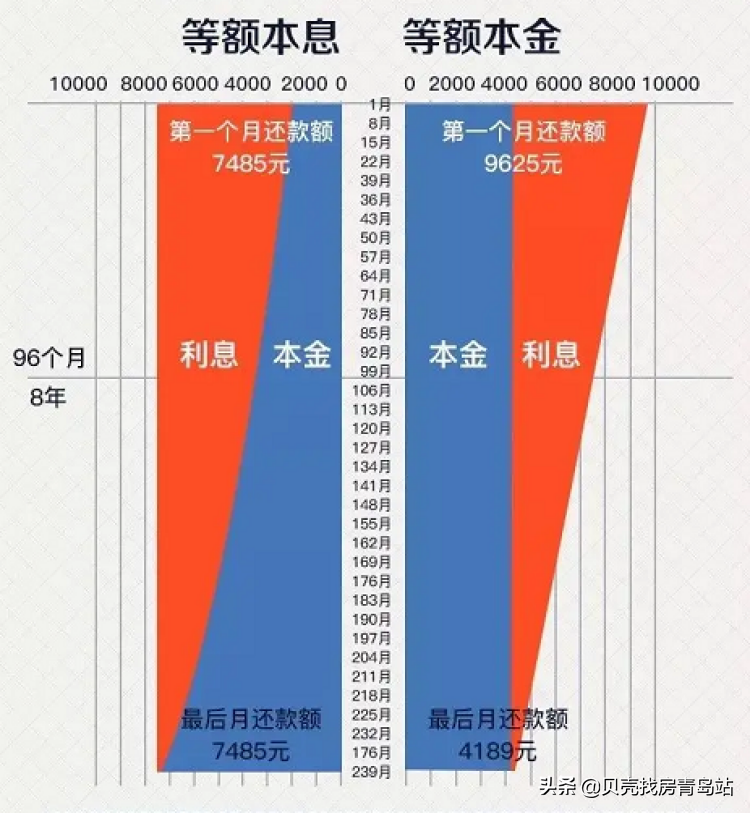

1、等额本息

1、等额本息抵押贷款的总本金和利息加起来,然后平均分配到还款期的每个月。因此,还款人的月还款金额是固定的,但月还款金额中的本金比例逐月增加,利息比例逐月下降。

【合适人群】由于每月还款金额固定,可以有计划地控制家庭收入的支出,也方便每个家庭根据自己的收入确定还款能力。因此,更适合有正常支出计划的家庭,特别是年轻人,在早期阶段不允许过度投资。这种方式也适用于收入和工作机会相对稳定的公务员、教师等群体。

2、等额本金将本金分配到每月,并支付上一个交易日至本还款日之间的利息。因此,还款人提前支付的利息较多,还款负担逐月减轻。

【合适人群】由于月还款本金额固定,利息越来越少,贷款人一开始还款压力很大,随着时间的推移,月还款金额越来越少。因此,更适合早期还款能力强的贷款人,如经济实力强的中年人。

以贷款100万元为例,计划还款20年。

(图片来自网络,侵删)

以上是2022年青岛最新的贷款政策。不同的银行对贷款住房、住房贷款年限和借款人年龄有不同的规定。如果买家想了解更具体的规则,他们可以咨询壳牌住房交易中心的负责人或直接致电银行进行咨询。

感谢您的观看。